Le memorie sono oggi al centro di una nuova fase di tensione del mercato elettronico: costano di più e non sono sufficienti. È questo il punto di partenza dell’analisi presentata da Marco Mezger, Analista Assodel e IDEA, intervenuto anche durante l’incontro di mercato Assodel dello scorso 7 maggio.

Semiconduttori: 1300 miliardi entro il 2026

Il contesto generale è quello di un mercato dei semiconduttori in forte accelerazione. Secondo la previsione di WSTS e delle principali società di analisi di mercato, il settore passerà da circa 793 miliardi di dollari nel 2025 a circa 1.300 miliardi nel 2026, con una crescita YoY intorno al +64%. Il traguardo del “1 trillion dollars”, dunque, sarà raggiunto già quest’anno. E le prospettive parlano di una crescita fino ad arrivare a 2.000 miliardi di dollari entro il 2030.

In questo scenario, il comparto delle memorie assume un ruolo sempre più critico.

Il “super-cycle” delle memorie

Il mercato delle memorie non sta vivendo una fase ordinaria di crescita, bensì una dinamica di forte discontinuità, alimentata da shortage e pressione sulla capacità produttiva.

Il punto centrale è che l’ultimo downcycle ha lasciato un’eredità pesante. Nessun produttore vuole tornare a sovrainvestire, ma il sottoinvestimento ha conseguenze: oggi la capacità disponibile non basta a sostenere la nuova domanda.

Ecco perché si parla di uno shortage che è già arrivato e che è destinato a peggiorare impattando fortemente la supply chain.

Il vuoto di investimenti pesa sulla capacità produttiva

Una delle cause principali della tensione attuale è il “CapEx Investment Void” avvenuto tra il 2019 e il 2022. In quel periodo, la riduzione degli investimenti ha infatti limitato la nuova capacità presso i principali produttori: Samsung, SK Hynix e Micron.

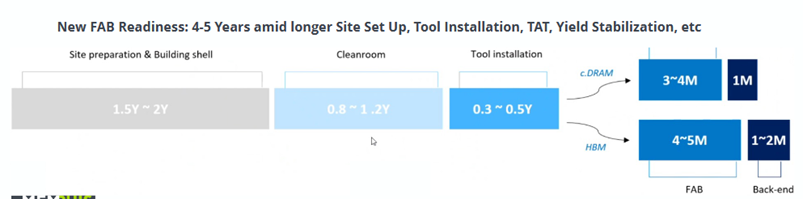

Le espansioni avviate dopo il 2023 sono state importanti, certo, ma non sufficienti a colmare il gap che si era venuto a creare. Inoltre, la nuova capacità non può essere resa disponibile in tempi brevi.

Non dimentichiamoci che una nuova fab, per essere operativa, necessita di almeno 4–5 anni (Figura 1).

Questo significa che anche quando un nuovo investimento viene annunciato, l’effetto reale sulla disponibilità di prodotto arriva solo dopo diversi anni.

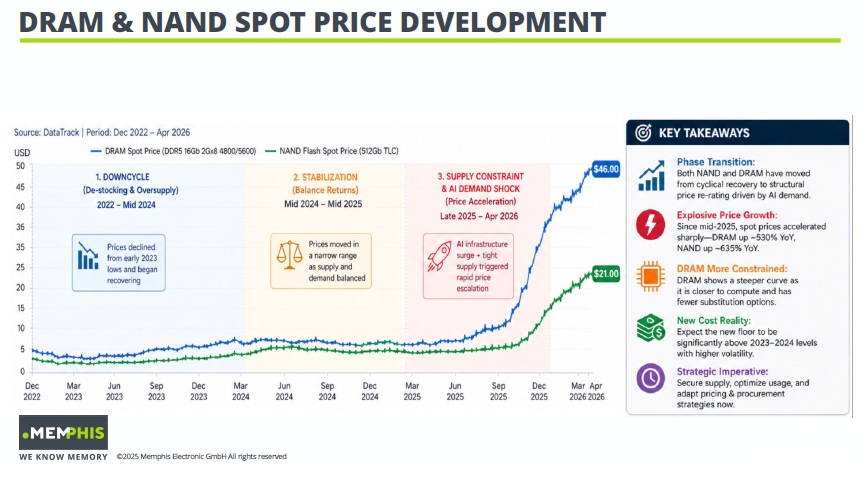

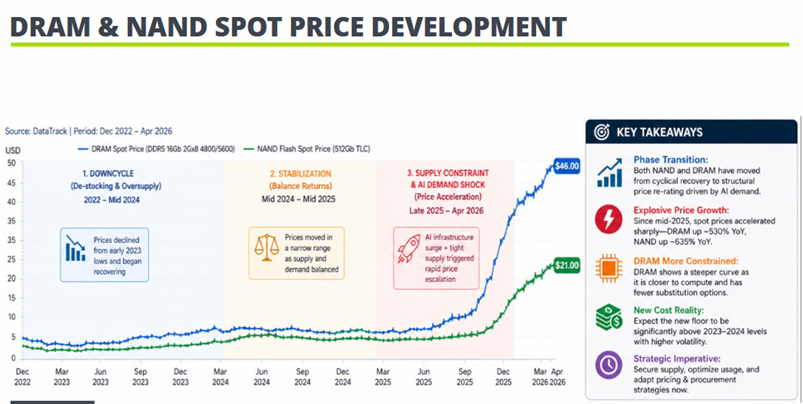

DRAM e NAND: prezzi in forte accelerazione

La tensione si riflette direttamente sui prezzi. Come riportato in Figura 2 si osservano tre fasi nello sviluppo dei prezzi di DRAM e NAND: downcycle tra 2022 e metà 2024, stabilizzazione tra metà 2024 e metà 2025, e infine una fase di fornitura sotto pressione e shock della domanda trainata dall’AI dalla fine del 2025 ad aprile 2026.

In questa terza fase, la combinazione tra infrastrutture AI e offerta limitata ha generato una rapida accelerazione. I dati riportati nella slide indicano una crescita YoY dei prezzi spot di circa +530% per le DRAM e circa +635% per le NAND.

La conseguenza indicata è una nuova realtà di costo: il nuovo livello dei prezzi sarà significativamente superiore ai livelli 2023–2024, con una volatilità più elevata.

La complessità produttiva limita la risposta del mercato

La capacità non è l’unico problema del comparto memorie. I fornitori di memorie devono gestire anche una forte complessità del product mix, con famiglie diverse come DDR2, DDR3, DDR4, LP3 e LP4. A questo si aggiunge la bassa efficienza delle migrazioni tecnologiche.

Un altro elemento critico è il “bit growth penalty”: l’aumento degli investimenti e della capacità produttiva non si traduce automaticamente in un aumento proporzionale della quantità di memoria effettivamente disponibile. La crescita dei bit prodotti viene infatti frenata dalla complessità del mix, dalle migrazioni tecnologiche e dai tempi necessari per stabilizzare rese e produzione.

Il punto di svolta

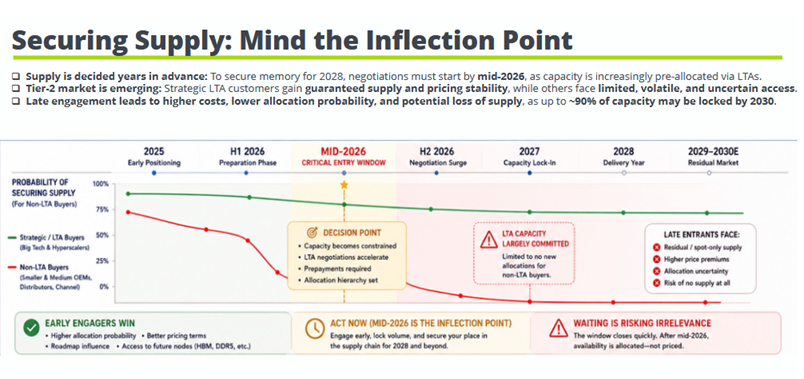

Secondo Mezger, per assicurarsi memorie nel 2028, le negoziazioni devono iniziare entro la prima metà del 2026, perché la capacità viene sempre più pre-allocata tramite LTA, ovvero long-term agreement.

Dopo questa fase, il rischio è che la capacità venga progressivamente bloccata: nel 2027 si parla di “capacity lock-in”, mentre il 2028 viene indicato come delivery year (anno di consegna).

Chi entra tardi rischia di trovarsi nel mercato residuale tra 2029 e 2030.

Non basta più aspettare

Di fronte a questa situazione, aspettare non è una strategia. L’analisi di Mezger mostra l’emergere di un mercato a due livelli. Da un lato, i clienti strategici con LTA ottengono più stabilità e accesso più sicuro alla supply. Dall’altro, i clienti senza LTA affrontano disponibilità limitata, volatilità, incertezza e prezzi più elevati.

È qui che cambia anche il rapporto tra cliente e fornitore.

La logica non è più soltanto “il cliente sceglie il supplier”. In prospettiva, saranno sempre più i fornitori a scegliere i clienti da supportare, privilegiando chi presenta forecast, allineamento strategico e impegni chiari.

Take away e raccomandazioni per il 2026

2026 e 2027 saranno anni di shortage strutturale. Non si tratta di un semplice ciclo: i vecchi livelli di fornitura non torneranno, e nemmeno i vecchi prezzi.

Le raccomandazioni operative possono essere sintetizzate in alcuni punti:

- Senza forecast e senza piano, non ci sarà supporto

- Serve una strategia minima a quattro fonti, oppure bisogna accettare un rischio strutturale

- È necessario costruire buffer stock in anticipo, perché aspettare può tradursi in costi di produzione.

- In un mercato volatile, velocità e gestione del rischio diventano fattori decisivi.

La sicurezza della fornitura richiede quindi relazioni più forti con clienti e fornitori, forecast condivisi e capacità di prendere decisioni prima che il mercato entri nella fase di maggiore pressione.